Шахрайські копії фінансових сайтів у 2026 році практично неможливо відрізнити від оригіналів. Неліцензовані кредитори та сайти-двійники МФО щомісяця залишають без грошей сотні українців.

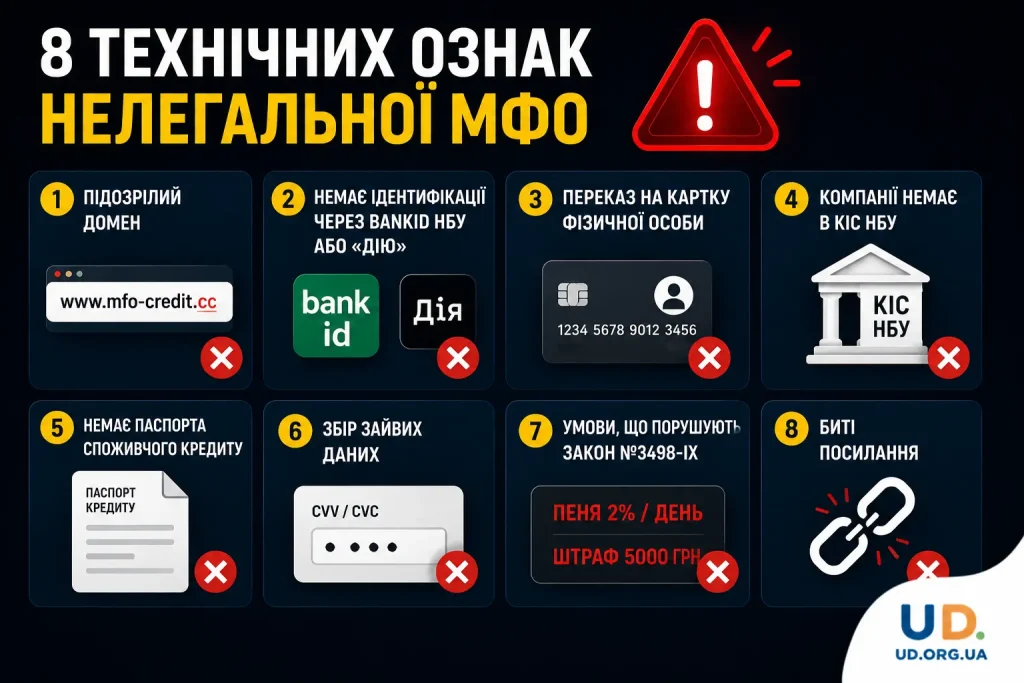

8 технічних ознак нелегальної МФО: домен, реквізити, форма оформлення та цифрова ідентифікація

Відрізнити підроблений ресурс від справжнього можна за набором технічних деталей, які аферисти майже ніколи не відтворюють повністю. Експерти з кібербезпеки радять звіряти кожен пункт цього переліку, перш ніж вводити будь-які дані.

- Підозрілий домен. Замість офіційних зон .ua чи .com.ua фальшивки розміщують у дешевих зонах .cc, .online або .vip. Поширений прийом — тайпсквотинг, коли в назві бренду навмисно змінюють одну літеру.

- Відсутність ідентифікації через BankID НБУ або «Дію». Справжня установа підтверджує особу винятково через державні системи. Натомість зловмисники просять надіслати у Viber чи Telegram фото з паспортом біля обличчя.

- Переказ на картку фізичної особи. Аферисти вимагають «комісію за розгляд» або видають гроші з приватної картки «менеджера», тоді як офіційні компанії проводять виплати через корпоративні рахунки з IBAN.

- Компанії немає в КІС НБУ. У футері сторінки відсутній код ЄДРПОУ, який має пробиватися в Комплексній інформаційній системі Національного банку. Перевірити це просто — на kis.bank.gov.ua за кодом або назвою компанії має знайтися чинний запис із номером ліцензії та датою її видачі.

- Немає Паспорта споживчого кредиту. До підписання угоди вам не показують стандартизований документ із розрахунком реальної річної процентної ставки (РРПС).

- Збір зайвих даних. Форма реєстрації вимагає ввести CVV-код банківської картки, а це прямий шлях до викрадення коштів із рахунку.

- Умови, що порушують закон №3498-IX. У договорі прописані пеня та штрафи, які перевищують установлену межу в 1% на день.

- Биті посилання. Розділи «Контакти» чи «Публічна оферта» на двійнику просто не відкриваються.

Навіть одна збіжна ознака з переліку є достатньою підставою закрити вкладку й не вводити персональних даних, а поєднання двох-трьох маркерів практично гарантує, що перед вами підроблений ресурс.

Приклади неліцензованих кредитних платформ у 2026 році: як ринок попереджає про небезпечні сервіси

Клони повністю копіюють логотипи, кольорову гаму та шрифти ліцензованих фінкомпаній, після чого запускають масовану рекламу у Facebook та Instagram. Згенерувати такий двійник за допомогою штучного інтелекту зловмисники встигають за кілька годин, тому самого лише візуального схожого вигляду для довіри замало.

Ліцензовані компанії розміщують на своїх ресурсах попередження про клонів, оприлюднюють переліки виявлених підробок і закликають користувачів звіряти URL-адресу перед введенням реквізитів. Національний банк постановою Правління від 26 лютого 2026 року №21 посилив порядок виявлення безліцензійної діяльності, додатково залучивши до перевірок третіх осіб. Легальна мікрокредитна компанія, на відміну від двійника, не приховує юридичних даних і відкрито публікує умови на сайті.

Реклама фейків зазвичай тисне на емоції обіцянками на кшталт «швидка позика без перевірок», тоді як офіційний сервіс уникає подібних маніпуляцій. Перевірена сторінка містить попередження про фішинг та заклик звіряти адресу домену.

Як зразок публічної й захищеної сторінки ліцензованого сервісу, де верифікація відбувається без ризику витоку реквізитів, можна навести https://lovilave.com.ua/access/lightcredo, що допомагає позичальнику відрізнити справжній ресурс від його шахрайських копій. Прозорий і вигідний тариф такий сервіс розкриває в Паспорті споживчого кредиту, а не в яскравих банерах.

Будь-які приховані комісії за «розгляд заявки» чи «активацію ліміту» суперечать закону й одразу викривають аферистів. Офіційний кредитор також ніколи не пропонує переказ на картку приватної особи замість зарахування грошей через корпоративний рахунок.

Куди звертатися, якщо ви оформили позику в нелегального кредитора: банк, кіберполіція, НБУ та оспорювання боргу

Перші години після інциденту визначають, скільки вдасться врятувати, адже за швидкого звернення банк здатен зупинити подальші списання, а скріншоти й чеки ще не зникнуть із пристрою. Юристи із захисту прав споживачів радять діяти в чіткій послідовності.

- Терміново заблокуйте картку. Зателефонуйте у свій банк і зупиніть інтернет-платежі, щоб аферисти не списали ваші власні заощадження з рахунку.

- Подайте заяву до Департаменту кіберполіції. У 2026 році звернення оформлюється онлайн через форму на порталі ticket.cyberpolice.gov.ua. Оберіть категорію «Шахрайство», а за наявності фінансових втрат паралельно зателефонуйте на 102, щоб заяву внесли до Єдиного реєстру досудових розслідувань. Заздалегідь збережіть скріншоти переписки, сторінки сайту та чеки переказів.

- Зверніться до НБУ. Регулятор наглядає лише за ліцензованими установами, тож застосувати санкції до нелегала він не зможе, проте Національний банк веде на bank.gov.ua перелік осіб з ознаками безліцензійної діяльності, і саме туди варто передати посилання на виявлений ресурс. Захист прав споживачів фінансових послуг в Україні забезпечує не Держпродспоживслужба, а профільне Управління НБУ за номером 0 800 505 240, куди можна звернутися щодо спорів із ліцензованими компаніями.

- Оскаржте борг юридично. Угода з компанією без ліцензії згідно із законодавством України вважається нікчемною, а заборону надавати фінансові послуги без дозволу НБУ закріплює Закон №1953-IX «Про фінансові послуги та фінансові компанії». За погроз із боку колекторів-нелегалів залучіть адвоката й у жодному разі не переказуйте їм гроші на приватні картки під тиском.

Звірка домену та коду ЄДРПОУ в реєстрах Національного банку забирає кілька хвилин, тоді як спори через незаконно нав’язану заборгованість тягнуться місяцями. Саме тому перевірку кредитора варто завершити ще до того, як заповнено першу форму на сайті.