Швидкі позики онлайн у 2026 році працюють за жорсткою межею 1% на добу та через обов’язкову цифрову верифікацію. Знання поточних правил допомагає оформити мікропозику безпечно і не переплатити вдвічі.

Як працює ринок МФО у 2026 році після реформи НБУ: ставка 1% на день, реєстр і обмеження

Регулятор послідовно зачищає сегмент від компаній зі «сплячими» дозволами, неподаною звітністю та агресивними практиками стягнення боргів. За даними Національного банку, станом на 1 травня 2026 року на небанківському ринку працює 395 фінансових компаній — за квітень з реєстру вибуло ще чотири учасники, у тому числі один примусово. Для позичальника це означає вужче, але прозоріше коло варіантів.

Поточні правила гри для легальних кредиторів виглядають так:

- Обмеження вартості позички. Відповідно до Закону № 3498-IX, гранична денна процентна ставка за мікрокредитом не може перевищувати 1% від загального розміру виданих коштів. Це жорсткий стелаж, який поширюється на всі легальні установи без винятків.

- Реєстр КІС НБУ. Працювати легально мають право лише установи, внесені до Державного реєстру фінансових установ через Комплексну інформаційну систему регулятора. Самостійна перевірка займає менше хвилини — на сайті kis.bank.gov.ua вводите код ЄДРПОУ компанії та переконуєтеся, що статус позначено як «Діюча», а не «анульована» чи «тимчасово зупинена».

- Прозорість штрафних санкцій. Сукупний розмір пені та неустойок за прострочення законодавчо обмежений подвійною сумою тіла мікропозики, тож нескінченне нарощування боргу неможливе.

- Обов’язкова цифрова ідентифікація. Видача коштів відбувається лише після верифікації клієнта через BankID або застосунок Дія, що практично виключає оформлення фінансування на чужий паспорт.

Самостійна звірка кожного потенційного кредитора через офіційні бази забирає чимало часу. Зручніше довірити цю чорнову роботу фінансовому агрегатору, який наперед відсіює мікрофінансові організації за фактом наявності діючої ліцензії. Саме на таких майданчиках зручно зробити порівняння умов — наприклад, на сторінці https://easypay.ua/ua/catalog/kredit-vse-mfo-ukraine-2025 зібрані пропозиції десятків учасників ринку з прозорими параметрами.

Це економить кілька годин на ручному моніторингу. Кожна фінансова установа у такій добірці вже пройшла перевірку, тому ризик натрапити на тіньового гравця мінімальний. Окремо радять самостійно звірити обраного кредитора з реєстром НБУ перед підписанням договору — це питання двох хвилин. Для тих, хто оформлює перший кредит онлайн, такий комбінований підхід особливо корисний.

Як обрати МФО без переплат: на що дивитися в договорі, реальна вартість позики та типові пастки

Перед підтвердженням угоди кодом з SMS або Дія.Підписом ви маєте право спокійно вивчити електронний договір і Паспорт споживчого кредиту — це обов’язковий документ, який кредитор зобов’язаний надати до моменту погодження, і саме він покаже реальну різницю в комерційних умовах між зовні схожими пропозиціями ліцензованих компаній.

На що дивитися перед оформленням грошової допомоги:

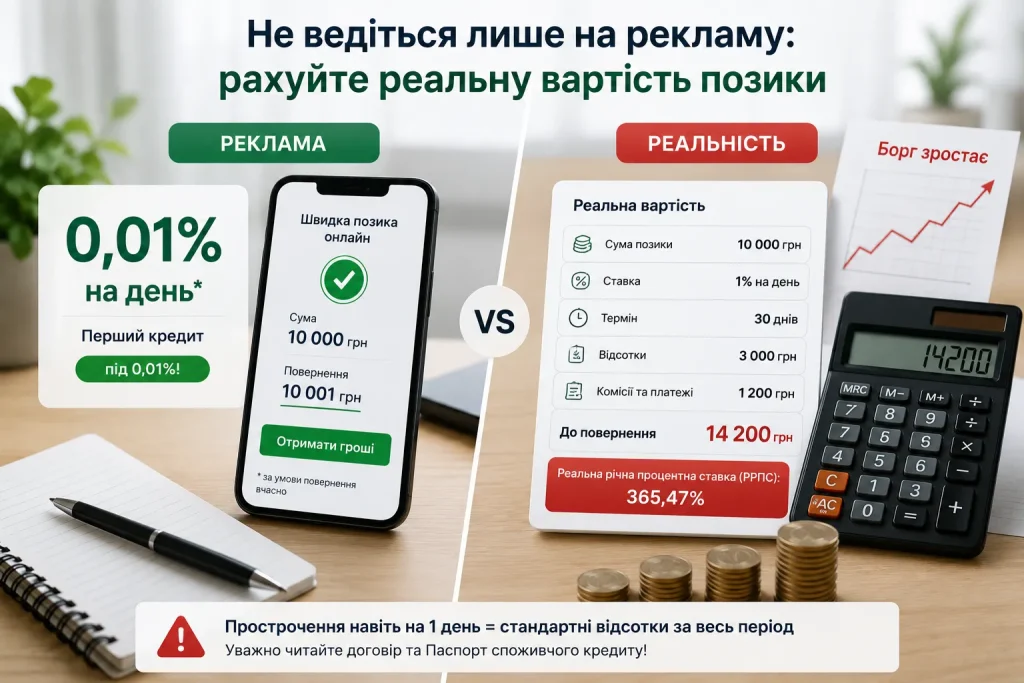

- Реальна річна процентна ставка (РРПС). Цей показник відображає повну вартість боргу з урахуванням комісій за видачу, обслуговування та інших обов’язкових платежів. Саме РРПС, а не рекламна цифра «0,01% на день», показує справжню переплату.

- Умови акції «перший кредит під 0,01%». Це маркетинговий гачок — пільгова ставка діє виключно при погашенні в строк. Прострочення навіть на одну добу автоматично запускає нарахування стандартних відсотків за весь період користування коштами.

- Приховані платні сервіси. Перевірте, чи не підключені автоматично SMS-інформування, юридичні консультації або страхові продукти. Такі додаткові послуги можна відключити до підписання договору.

- Умови пролонгації. Уточніть, чи передбачена можливість легально продовжити термін дії угоди шляхом сплати лише нарахованих відсотків без штрафів. Це корисний запобіжник на випадок касового розриву.

- Дострокове погашення. Онлайн-позичку дозволено повернути раніше строку без штрафів і додаткових комісій. Відсотки нарахують лише за фактичні дні користування коштами.

Велика різниця між номінальною ставкою та РРПС у Паспорті споживчого кредиту майже завжди свідчить про навантаження комісіями. У такому разі краще порівняти пропозицію з конкурентами.

Коли позика виправдана, а коли ні: альтернативи МФО та як не потрапити в боргову яму

Мікрокредит підходить лише для того, щоб швидко перекрити тимчасову дірку в бюджеті. Якщо ж брати позику регулярно, щоб дотягнути до зарплати, — це сигнал, що витрати давно перевищують доходи, і нова сума справу не врятує.

Виправдані причини оформити онлайн-позичку:

- Раптові медичні витрати, які не можна відкласти на наступну зарплату.

- Терміновий ремонт техніки чи авто, від яких напряму залежить ваш дохід.

- Перекриття затримки виплати від роботодавця на кілька днів.

Ситуації, у яких звернення до фінансової установи стає прямим шляхом до боргової спіралі:

- Купівля гаджетів останніх моделей чи брендового одягу заради престижу.

- Оплата відпустки, концертів або інших розваг.

- Спроба погасити одну позичку коштами нової — класичний сценарій, що стрімко роздуває борг.

Грейс-період за банківською кредитною карткою часто покриває потребу безкоштовно протягом 30-55 днів — для коротких касових розривів це найдешевший варіант з усіх доступних. Можна попросити аванс у роботодавця — це не псує кредитну історію та не створює переплати. Найстійкіший варіант — поступове формування особистого резервного фонду на 2-3 місячні витрати, який знімає саму потребу у швидкому фінансуванні.

Важливо враховувати, що навіть за чинної межі 1% на добу річна вартість мікропозики залишається у рази вищою за банківські споживчі продукти. Тож рішення про звернення до МФО має базуватися на тверезій оцінці, а не на емоційному імпульсі.